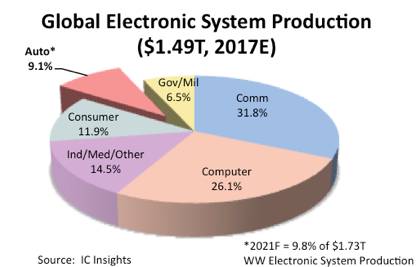

隨著新能源汽車的普及、自動(dòng)駕駛技術(shù)的演進(jìn)以及消費(fèi)者對(duì)智能網(wǎng)聯(lián)功能需求的不斷提升,中國(guó)汽車電子市場(chǎng)正迎來(lái)一輪前所未有的高速增長(zhǎng)期。這一增長(zhǎng)不僅重塑了國(guó)內(nèi)汽車產(chǎn)業(yè)鏈的價(jià)值分布,更在全球汽車電子版圖中刻下了日益深刻的“中國(guó)印記”。據(jù)行業(yè)分析預(yù)測(cè),2021年中國(guó)汽車電子市場(chǎng)在全球汽車電子系統(tǒng)銷售額中的占比將達(dá)到約9.8%,標(biāo)志著其已從一個(gè)重要的區(qū)域市場(chǎng),穩(wěn)步邁向全球舞臺(tái)的核心位置。

驅(qū)動(dòng)增長(zhǎng)的核心引擎

國(guó)內(nèi)汽車電子市場(chǎng)的蓬勃發(fā)展,源于多重動(dòng)力的協(xié)同驅(qū)動(dòng):

- 政策東風(fēng)與產(chǎn)業(yè)轉(zhuǎn)型:國(guó)家層面持續(xù)推出支持新能源汽車和智能網(wǎng)聯(lián)汽車發(fā)展的戰(zhàn)略規(guī)劃與財(cái)政補(bǔ)貼,為整個(gè)產(chǎn)業(yè)鏈注入了強(qiáng)心劑。“新四化”(電動(dòng)化、網(wǎng)聯(lián)化、智能化、共享化)已成為行業(yè)共識(shí),迫使傳統(tǒng)車企與造車新勢(shì)力紛紛將電子電氣架構(gòu)的升級(jí)和軟件能力的建設(shè)置于戰(zhàn)略核心。

- 技術(shù)迭代與成本下探:傳感器(如攝像頭、雷達(dá))、計(jì)算芯片(SoC、MCU)、車載信息系統(tǒng)、電池管理系統(tǒng)(BMS)等關(guān)鍵電子部件的性能快速提升,同時(shí)規(guī)模化生產(chǎn)促使成本持續(xù)優(yōu)化,使得更多高端電子配置得以向中端乃至經(jīng)濟(jì)型車型普及。

- 消費(fèi)需求升級(jí):中國(guó)消費(fèi)者,特別是年輕一代,對(duì)汽車的認(rèn)知已從單純的交通工具轉(zhuǎn)變?yōu)椤耙苿?dòng)智能空間”。他們對(duì)車載娛樂(lè)系統(tǒng)、智能駕駛輔助(ADAS)、人機(jī)交互體驗(yàn)、OTA遠(yuǎn)程升級(jí)等功能抱有極高期待和付費(fèi)意愿,直接拉動(dòng)了相關(guān)電子產(chǎn)品的銷售。

市場(chǎng)格局與競(jìng)爭(zhēng)態(tài)勢(shì)

當(dāng)前,國(guó)內(nèi)汽車電子市場(chǎng)呈現(xiàn)出本土企業(yè)與國(guó)際巨頭同臺(tái)競(jìng)技、傳統(tǒng)供應(yīng)商與科技公司跨界融合的復(fù)雜局面:

- 國(guó)際 Tier 1 供應(yīng)商(如博世、大陸、電裝等)憑借深厚的技術(shù)積累和系統(tǒng)集成能力,在動(dòng)力總成電子、底盤控制等傳統(tǒng)優(yōu)勢(shì)領(lǐng)域依然占據(jù)主導(dǎo)。

- 本土領(lǐng)軍企業(yè)崛起:一批中國(guó)本土的汽車電子供應(yīng)商,如德賽西威、華陽(yáng)集團(tuán)、均勝電子等,在智能座艙、車載信息娛樂(lè)系統(tǒng)、部分傳感器及控制器領(lǐng)域取得了顯著突破,市場(chǎng)份額穩(wěn)步提升。他們更貼近本地市場(chǎng),響應(yīng)速度快,成本控制能力強(qiáng)。

- 科技巨頭跨界入局:華為、百度、大疆等科技公司依托其在通信、人工智能、算法、芯片等領(lǐng)域的技術(shù)優(yōu)勢(shì),以不同模式切入汽車電子賽道,提供從硬件(MDC計(jì)算平臺(tái)、激光雷達(dá))到軟件(鴻蒙座艙、Apollo自動(dòng)駕駛平臺(tái))的全棧或增量解決方案,極大地加速了產(chǎn)業(yè)創(chuàng)新節(jié)奏。

挑戰(zhàn)與未來(lái)展望

盡管前景廣闊,市場(chǎng)也面臨一系列挑戰(zhàn):核心芯片(尤其是車規(guī)級(jí)高性能芯片)的供應(yīng)鏈自主可控問(wèn)題、日益嚴(yán)峻的網(wǎng)絡(luò)安全與數(shù)據(jù)安全要求、技術(shù)快速迭代帶來(lái)的巨大研發(fā)投入壓力,以及統(tǒng)一行業(yè)標(biāo)準(zhǔn)與法規(guī)的亟待完善。

隨著汽車向“軟件定義”和“數(shù)據(jù)驅(qū)動(dòng)”深度演進(jìn),汽車電子市場(chǎng)的內(nèi)涵將持續(xù)擴(kuò)展。預(yù)計(jì)智能駕駛(尤其是L2+/L3級(jí))、智能座艙(多屏互動(dòng)、場(chǎng)景化服務(wù))、車聯(lián)網(wǎng)(V2X)以及新能源汽車三電系統(tǒng)相關(guān)的電子部件,將繼續(xù)成為市場(chǎng)增長(zhǎng)的主要貢獻(xiàn)者。中國(guó)汽車電子產(chǎn)業(yè)若能持續(xù)加強(qiáng)核心技術(shù)攻關(guān)、完善產(chǎn)業(yè)生態(tài)協(xié)作、并充分利用龐大的國(guó)內(nèi)市場(chǎng)進(jìn)行應(yīng)用創(chuàng)新,其全球影響力必將進(jìn)一步增強(qiáng),9.8%的份額或許只是一個(gè)新的起點(diǎn)。